Второй день XII международного экономическог

о саммита «Россия — исламский мир: KazanSummit 2021», пришедшийся на 29 июля, был полон на события

«Татарстан сделал большой шаг, подписав соглашение с фондом развития исламских финансов ОАЭ»

Второй день XII международного экономического саммита «Россия — исламский мир: KazanSummit 2021», пришедшийся на 29 июля, был полон на события: уже в 9 утра всю парковку перед центральным входом облюбовали десятки микроавтобусов, которые привезли предпринимателей из разных уголков мира. Не менее оживленной обстановка была и внутри МВЦ «Казань Экспо» — сотни людей в строгих костюмах и с дипломатами энергичной походкой двигались в сторону одного из конференц-залов на втором этаже. Одновременно в 7 из них стартовали различные мероприятия — одним из центральных стала панельная сессия «Исламские финансы для российского бизнеса — возможности и перспективы». Эксперты рассказали об особенностях исламских финансов и презентовали новые инвестиционные возможности для предпринимателей-мусульман. Публика собралась соответствующая — среди зрителей был даже посол Федеративной Республики Нигерия в Российской Федерации и Республике Беларусь по совместительству Абдуллахи Шеху.

Для использования исламских финансовых инструментов нет никаких препятствий со стороны регулятора или законодательного органа, — первым слово взял депутат Государственной Думы РФ Алексей Лященко. — Но для формирования конкурентных условий требуется некий пересмотр норм законодательства и регулирования. На мой взгляд, это два ключевых аспекта: во-первых, отсутствие фиксированного дохода в виде процента у инвестора и формирование дохода за счет участия в прибыли заемщика. В этом случае возникает дополнительная налоговая нагрузка за счет того, что заемщик должен оплачивать налог на прибыль и НДС. Получается, что исламские финансовые модели находятся в проигрышной позиции по отношению к традиционным банковским продуктам. Во-вторых, необходимость распределения рисков между инвестором, финансовой организацией и заемщиком. Здесь нужен механизм хэджирования рисков, возникающих у инвесторов в случае дефолта заемщика. Напомню, что в исламских государствах такие риски регулируются духовными институтами. На мой взгляд, у нас, как в светском государстве, это вряд ли реализуемо. Следовательно, должен быть механизм, основанный на саморегулировании или системе страхования, — он поможет защитить инвестора».

Алексей Лященко: «Для формирования конкурентных условий требуется некий пересмотр норм законодательства и регулирования. На мой взгляд, это два ключевых аспекта: во-первых, отсутствие фиксированного дохода в виде процента у инвестора и формирование дохода за счет участия в прибыли заемщика»

При этом Лященко отметил, что для развития исламских финансов недостаточно внутреннего рынка и стоит ориентироваться на привлечение инвестиций с внешнего контура для реализации внутренних проектов.

Для этого Татарстан сделал большой шаг, подписав соглашение с фондом развития исламских финансов ОАЭ, — подчеркнул депутат Госдумы. — Следующий шаг — подписание межправительственного соглашения о создании соответствующих условий для реализаций использования этих инструментов. Как только это произойдет, получим соответствующую эффективность».

Для развития исламских финансов недостаточно внутреннего рынка, и стоит ориентироваться на привлечение инвестиций с внешнего контура для реализации внутренних проектов

«Татарстан сможет привлечь крупнейшие компании мира»

Руководитель направления исламского банкинга Ак Барс Банка (ПАО) Марат Садриев в своем выступлении напомнил, что исламские финансы зародились в республике еще 10 лет назад и банк запускает новые, актуальные программы: «Ак Барс Банк имеет определенный опыт на рынке исламских финансов. Первая историческая сделка по привлечению исламского финансирования состоялась в 2011 году — Коммодити Мурабаха на сумму 60 миллионов долларов. В 2013-м сумма аналогичной сделки составила уже 100 миллионов долларов. Последние годы банк активно работает с розничным сегментом, например, в 2019-м запустил исламскую ипотеку. До недавнего времени квартиру по этой программе можно было приобрести только в Казани и Уфе, а с 1 августа исламская ипотека работает по всему Татарстану».

В пандемийный год резко вырос спрос на загородное жилье, и Ак Барс Банк оперативно отреагировал, запустив новый продукт «Комфорт — Исламская ипотека».

Это финансирование на покупку жилых домов или таунхаусов с земельным участком. Данный продукт позволяет приобрести недвижимость по нормам ислама с фиксированной стоимостью на весь срок и рассрочкой равными платежами».

Важно отметить, что продукт разработан в форме исламского контракта «мурабаха» в соответствии со стандартами Организации по учету и аудиту в исламских финансовых учреждениях (AAOIFI) и одобрен советом улемов ДУМ РТ.

Руководитель Управления этических финансовых инструментов управляющей компании «Ак Барс Капитал» Руслан Халиуллин в своем выступлении подчеркнул, что на этом возможности банка не заканчиваются:

Открою небольшой секрет. Примерно 70 процентов инвесторов, вкладывающих в исламские продукты нашего банка, не имеют ничего общего с исламом. Нам доверяют не только потому, что у нас есть лицензия ЦБ, но и потому, что доказываем на деле, что можно зарабатывать на акциях по нормам шариата. Мы разработали халяльную методику инвестирования ОПИФ „ЛАЛЭ“ еще в 2019 году. В данный момент у нас в управлении 54 миллиарда рублей, и за 2020-й, который можно назвать „паническим“, нам удалось показать серьезные цифры в 23–26 процентов годовых»**.

Председатель правления казахстанской компании АО «Аль Сакр Финанс» Алишер Кожасбаев подсказал, как Татарстану можно увеличить выгоду и привлечь еще больше инвестиций:

Мы все понимаем, что юрисдикции наших стран несовершенны, и в первую очередь это чувствуют инвесторы. Что сделал Казахстан, чтобы привлечь большие капиталы? Отказался от монополии на юрисдикцию. Теперь любая иностранная компания в нашей стране может выбрать, в каком праве ей работать: казахстанском или английском. Последний вариант реализуется через международный финансовый центр „Астана“ (МФЦА). МФЦА дает понятные правила игры для любого инвестора, и главная задача международного финансового центра „Астана“ — стать хабом для всех стран СНГ. Для этого было подписано соглашение между МФЦА и Татарстаном. Данный шаг дает колоссальные возможности республике в части инвестирования. По сути, Татарстан сможет привлечь крупнейшие компании мира».

По итогам пленарной сессии состоялась пресс-конференция. Журналистов интересовало несколько ключевых вопросов: появятся ли льготные государственные программы в исламских ипотечных продуктах и когда ждать появления исламской криптовалюты?

«С точки зрения ислама и экономики, к криптовалюте очень много вопросов…»

По итогам пленарной сессии состоялась пресс-конференция. Журналистов интересовало несколько ключевых вопросов: появятся ли льготные государственные программы в исламских ипотечных продуктах и когда ждать появления исламской криптовалюты?

Пока не можем применять некоторые государственные субсидии, потому что у нас договор не ипотеки, а купли-продажи. Однако мы работаем над этими аспектами», — резюмировал Садриев.«С точки зрения ислама и экономики, к криптовалюте и ее обеспечению очень много вопросов, — право ответа на насущный вопрос взял на себя Халиуллин. — Безусловно, за цифровыми деньгами будущее, пластик неминуемо отступает, но пока рано говорить, дозволена или нет исламская криптовалюта».

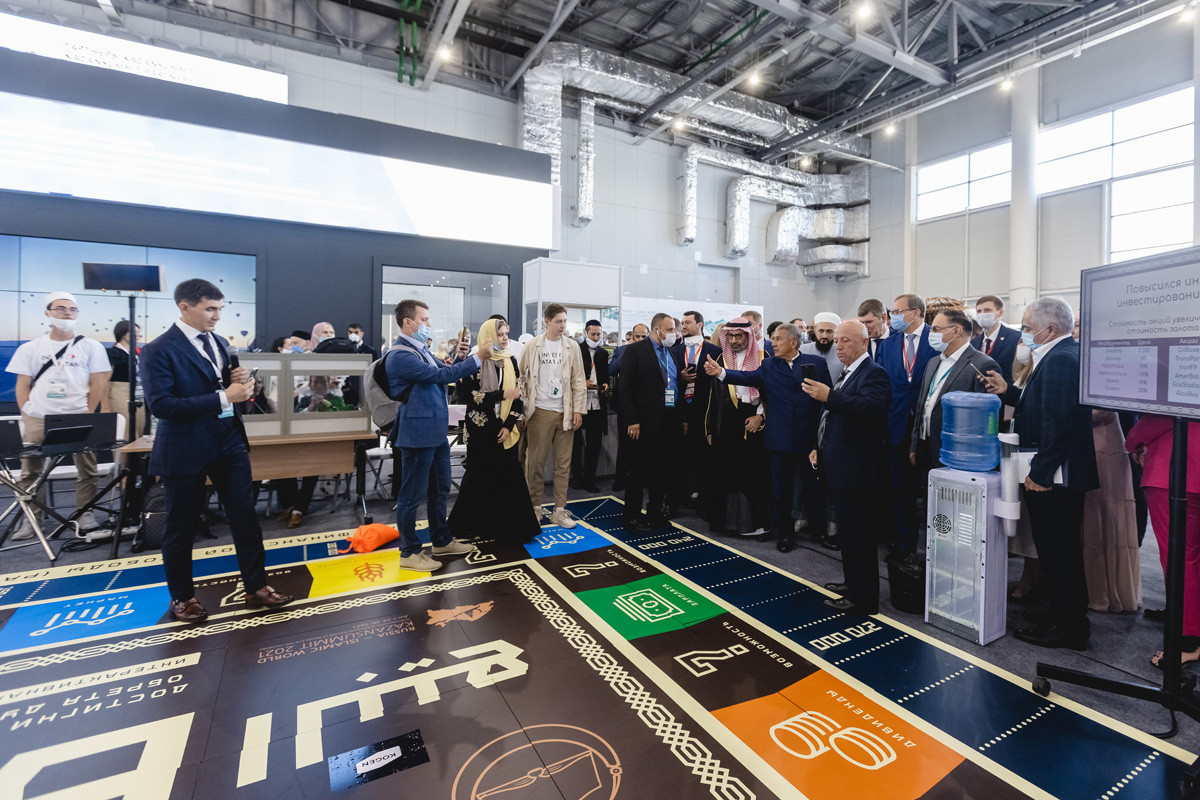

После пресс-конференции наступило обеденное время, однако вместо посещения столовой гости и участники KazanSummit 2021 направились в павильон, чтобы принять участие в деловой настольной игре «БАЙ». Слово «бай» по-татарски — «богач, богатый», цель игры — достичь финансовой свободы. Она достигается путем покрытия всех расходов игрока его пассивным доходом. Также задача игры — обрести душевное спокойствие. По задумке авторов, это возможно путем исполнения сделок, соответствующих исламскому праву.

В пандемийный год резко вырос спрос на загородное жилье, и АК Барс Банк оперативно отреагировал, запустив новый продукт «Комфорт — Исламская ипотека»

Ключевые навыки, которые развивает игра: принимать инвестиционные решения — подбирать дозволенные по исламу активы в свой портфель и правильно избавляться от недозволенных, — говорит основатель проекта „БАЙ“ Камила Хайретдинова. — Например, сравнивать представленные на рынке исламские финансовые продукты, чтобы выгодно приобрести жилье и другие активы, ставить финансовые цели и идти к ним, а также обучиться основам ведения бизнеса по исламу».

В беседе с нами Камила отметила, что игра совсем не похожа на другие настольные игры и была придумана с нуля: «Прежде чем создать этот проект, наша команда изучила другие настольные игры, относящиеся к теме экономики. Нам было важно, чтобы игра полностью соответствовала исламу и повышала финансовую грамотность людей. Для этого в игре представлены реальные банковские и иные продукты, а игроки могут столкнуться с „финансовыми трудностями“. Играть в „БАЙ“ можно с 12 лет, и уже в этом возрасте нужно понимать, что на финансовом рынке нет продуктов с доходностью в несколько процентов в день. Скорее всего, это финансовые пирамиды, которых лучше избегать, — этому в игре уделено отдельное внимание».

Нам было важно, чтобы „БАЙ“ полностью соответствовал исламу и повышал финансовую грамотность людей»

Финансовым пирамидам во второй день KazanSummit 2021 отвели отдельное мероприятие — «Ак Барс – марафон финансовых экспертов: деньги как ресурс на длинных дистанциях». Хедлайнером выступил финансовый аналитик Рами Зайцман. Он зашел с козырей: «Крах Finiko я предсказывал еще год назад, о чем выпустил видео на своем YouTube-канале. Лишь за 2020-й ЦБ выявил 222 финансовые пирамиды. Как известно, спрос рождает предложение, поэтому многие в погоне быстрого и легкого заработка по-прежнему готовы поверить в самые невероятные схемы заработка».

Зайцман подробно рассказал о критериях, по которым сразу можно определить мошенников.

Например, как только ваш любимый блогер или певец, имеющий большую аудиторию, внезапно начал нахваливать финансовую компанию, стоит крепко задуматься о ее будущем. Ведь именно по такой схеме завлекали в небезызвестные пирамиды. Но итог всегда один — основатели уезжают за границу вместе с вашими деньгами…»