В год СВО выручка одного из крупнейших девелоперов Татарстана подросла на 800 млн, а прибыль упала

Данные консолидированной аудированной управленческой отчетности по итогам 2022 года раскрыло АО «Джи-Групп». Это единственная в Татарстане девелоперская компания, раскрывающая свою бухгалтерию для участников рынка с 2019 года. Компания известна как владелец брендов «Унистрой» и UD Group, а с января 2022 года в результате приобретения активов стала еще и полноправным владельцем бренда MyCorner by Unistroy и занимающихся индивидуальным жилым строительством.

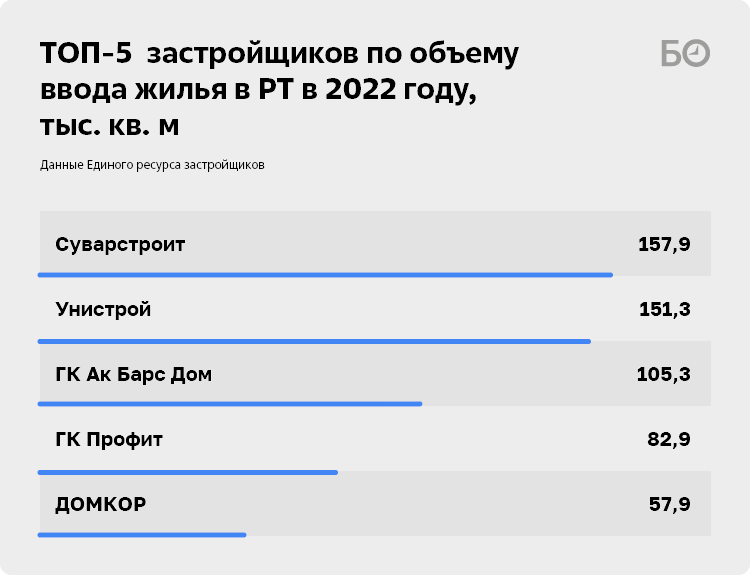

Таким образом «Джи-Групп» консолидировала три направления: многоквартирное строительство, коммерческая недвижимость и частное домостроение. География присутствия — Казань и агломерация, Санкт-Петербург, Тольятти, Уфа. В начале февраля 2022 года компания приобрела земельный участок площадью 10 га в Перми, а в ноябре 2022-го группа заключила сделку по приобретению земельных участков в Екатеринбурге. В Татарстане «Унистрой» остается одним из крупнейших девелоперов — в частности, по объемам продаж многоквартирного жилья с начала 2023 года он, по данным «Дом.РФ», входит в тройку лидеров. Объем текущей застройки в РТ в июле 2023 года — 208 тыс. кв. м жилья (более 9% рынка).

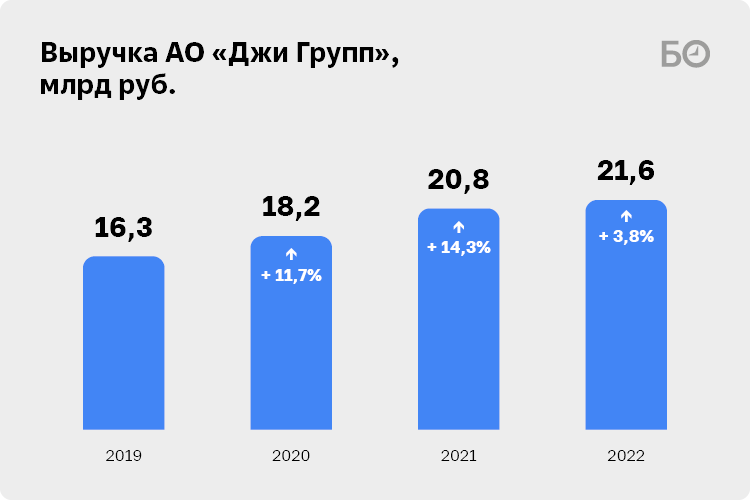

Строительство жилой и коммерческой недвижимости, объектов инфраструктуры, управление торговой и коммерческой недвижимостью за год увеличило выручку с 20,8 млрд до 21,6 млрд рублей.

В 2022 году рынок недвижимости штормило как никогда. На это повлияло проведение специальной военной операции и ее последствия. В конце февраля россияне для спасения своих накоплений стали вкладываться в недвижимость, но, когда ЦБ поднял ставку до 20%, рынок новостроек встал. К осени спрос начал расти, но объявление частичной мобилизации оказалось новым вызовом для рынка, который на это отреагировал резким спадом. Из-за перебоев с поставками из-за разрыва логистических цепочек резко взлетели цены на строительные материалы. По этой причине «Унистрой», как и другие игроки рынка, даже приостанавливал продажи квартир по причине невозможности прогнозирования себестоимости строительства.

Благодаря планомерной работе по налаживанию импортозамещения в 2022 году и поддержке государства (субсидии и падение ставок, что сделало ипотечное кредитование более доступным) строительная отрасль смогла оправиться от шока. Но это повлияло на финансовый результат.

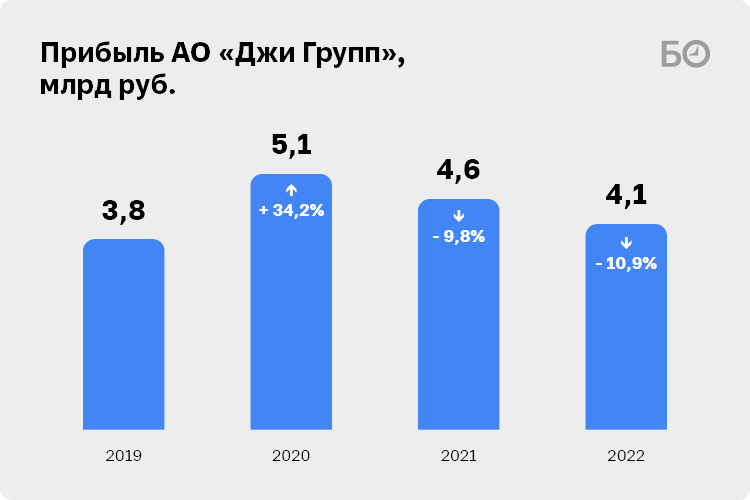

Несмотря на 800-миллионный рост выручки, прибыль группы сократилась более чем на 500 млн рублей — с 4,6 млрд до 4,06 млрд рублей. На сокращение прибыли повлияло увеличение себестоимости продаж на 0,6 млрд — с 11,5 млрд до 12,1 млрд рублей, а также рост коммерческих и административных расходов почти на 670 млн рублей — с 3,35 млрд до 4 млрд рублей. Сюда вошли и расходы на маркетинг и рекламу, которые на фоне роста рекламной активности в медиаполе, что было немаловажно на стагнирующем рынке, увеличились на 43% до 249 млн рублей. Несмотря на сильную волатильность курсов иностранных валют в течение прошлого года, компания смогла заработать на курсовых разницах 140 млн рублей против 22 млн убытка в 2021-м.

В 2021-м владельцы решили «окешиться» на 700 млн рублей, или 15% от прибыли, — это выше, чем в 2020-м, тогда распределили 580 млн рублей, т. е. 11% прибыли

Дивиденды владельцев просели в 2,5 раза, но среди получателей стало больше менеджмента

По итогам года совет директоров рекомендовал выплатить дивиденды в размере 300 млн рублей — чуть больше 7% прибыли. Отметим, что дивиденды по сравнению с предыдущим годом сократились на 400 млн рублей. В 2021-м владельцы решили «окешиться» на 700 млн рублей, или 15% от прибыли, — это выше, чем в 2020-м, тогда распределили 580 млн рублей, т. е. 11% прибыли.

Помимо бенефициаров, деньги получат и топ-менеджеры компании. Если в 2021 году в рамках опциона менеджмент (6 руководителей) получил 1,8% акций, то в 2022-м в данной программе участвуют уже 11 руководителей, входящих в состав ключевого управленческого персонала, а количество распределенных акций выросло до 1,9%.

В июне 2023 года акционеры приняли решение о дроблении акций с коэффициентом 1 к 2 тысячам. Таким образом, 50 004 обыкновенных акции номинальной стоимостью 1 тыс. рублей каждая были сконвертированы в 100 008 000 обыкновенных акций номинальной стоимостью по 0,5 рубля. Как пояснили «БИЗНЕС Online» в пресс-службе «Джи-групп», это сделано для упрощения внутренних процессов. «Менеджмент компании участвует в опционной программе, — сообщили здесь в ответ на запрос газеты. — Дробление снижает стоимость каждой акции и упрощает расчеты, так как шаг округления становится меньше».

Кипрского офшора больше нет, а Гильфанов-старший теперь не «унистроит»

Изменилась и структура владения компании. Напомним, что по состоянию на 31 декабря 2021 года офшор «Хансоло Лимитед» (Кипр) являлся непосредственной материнской компанией группы. Контроль осуществлялся семьей Гильфановых: это супруги Рашит и Фаридя Гильфановы, а также их сыновья Ильфат и Альберт.

В конце мая 2023 года бенефициары АО «Джи-групп» Рашит Гильфанов и его сын Ильфат стали прямыми собственниками компании, исключив из цепочки владения кипрский офшор Hansolo Limited LLC. Hansolo передал принадлежавший ему пакет в 98,3% акций девелопера Рашиту и Ильфату Гильфановым в равных долях, по 49,15% акций.

Но уже 21 июня текущего года Рашит Гильфанов по договору дарения передал долю своему второму сыну — Альберту. По всей видимости, основатель компании Рашит Гильфанов принял решение передать контроль над бизнесом своим сыновьям полностью.

Рост показателей во многом вызван полноценным функционированием торгового центра KazanMall наряду с «ГоркиПарком»

ИЖС и аренда выровняли доходы и расходы

Изучим более подробно детали раскрытой отчетности. Суммарная выручка за 2022 год в размере 21,6 млрд рублей аккумулируется за счет следующих позиций:

- выручка по договорам долевого участия (ДДУ) — 14,2 млрд рублей (минус 1,15 млрд рублей, или минус 7,4%, к 2021-му);

- выручка от продажи недвижимости в части индивидуального-жилищного строительства — 1,15 млрд рублей;

- поступления от продажи недвижимости 3,7 млрд рублей (плюс 0,5 млрд рублей, или 15%);

- арендный доход — 1,84 млрд рублей (плюс 220 млн рублей, или 13,6%);

- выручка от прочей деятельности — 632 млн (плюс 290 млн, или 85%).

85% от всех поступлений приходится на реализацию жилой недвижимости. Сюда вошли продажи как готовых квартир, так и приобретенных по договорам долевого участия, а также индивидуальные жилые дома. Самый большой вклад принесла «долевка». Квартир в уже сданных домах было реализовано на 2,58 млрд рублей, что на 144 млн рублей меньше, чем в 2021-м. После приобретения контроля над ООО «Корнер» путем покупки 70-процентной доли в уставном капитале, продажи коттеджей стали отражаться на общем балансе. Продажи от готовых частных домов составили 465 млн, другие поступления от реализации недвижимости в части ИЖС составили 1,15 млрд рублей. Прибыль по частному домостроению составила 237 млн рублей.

Прибыль от продаж квартир составила 3,3 млрд рублей, что по сравнению с 2021-м меньше на 36%, или 1,8 млрд рублей. Таким образом, если в 2021 году доходность квартирных продаж составляла более 28%, то в 2022-м она снизилась до 19,6%. Несмотря на высокую стоимость квадратного метра, возросшая себестоимость строительства не дала девелоперу заработать больше.

Суммарная выручка по сегменту «коммерческая недвижимость» выросла на 200 млн — с 2,34 млрд до 2,53 млрд рублей. Сюда вошли и поступления от арендных платежей, и продажа собственного имущества коммерческого назначения. Арендный доход вырос с 1,58 млрд до 1,74 млрд рублей, а поступления от продажи коммерческой недвижимости выросли на 168 млн до 674 млн рублей. При росте выручки по данному сегменту на 200 млн рублей прибыль увеличилась на 0,5 млрд рублей до 1,25 млрд рублей.

Рост показателей во многом вызван полноценным функционированием торгового центра KazanMall наряду с «ГоркиПарком», а также началом работы ретейл-парка Udacha на въезде в жилой комплекс «Царево Village» в Пестречинском районе. По итогам 2023 года арендный доход группы также увеличится.

В июне 2023 года была заключена сделка по приобретению нового фулфилмент-центра общей площадью более 120 тыс. кв. метров. Продавцом является компания KazanExpress, которая останется долгосрочным арендатором склада после его продажи. Сумма сделки составит 3,6 млрд рублей и будет частично профинансирована за счет кредита.

Помимо этой коммерческой недвижимости на балансе группы в III квартале 2024 года появится многофункциональный торгово-развлекательный комплекс «ART Центр». Кроме своих инвестиций, в феврале 2023 года было подписано кредитное соглашение на финансирование строительства данного центра с АО «Газпромбанк» на сумму 2,6 млрд рублей. Торговые площади займут 15,7 тыс. «квадратов», появится обширное общественное пространство и открытая парковка для посетителей. Многофункциональный проект также будет включать современное офисное пространство с коворкингом площадью 7,3 тыс. кв. метров.

Долги растут, остатки падают, но кредитный процент невелик, в отличие от облигационных займов

Что по другую сторону баланса? Новые приобретения, очевидно, способствовали росту кредитной нагрузки. За год объем долгосрочных кредитов и займов увеличился почти на 60% — с 10,8 млрд до 17,1 млрд рублей, краткосрочные, наоборот, снизились на 30% до 6,2 млрд рублей. Общий долг группы на конец года составил 23,3 млрд рублей. Это больше годовой выручки.

В части долгосрочной нагрузки произошло увеличение задолженности перед банками. На конец года компания увеличила почти в 2 раза перед кредитными учреждениями, с 7,4 млрд до 14,2 млрд рублей. Часть из этих средств пошла на приобретение участков в Екатеринбурге. Под эти цели в банке ВТБ был получен кредит на 1,83 млрд рублей.

Увеличение долгосрочной задолженности можно было списать на работу с эскроу-счетами, суть которых предполагает поэтапное финансирование строительства со стороны банков. Но это не так. Сумма договоров с использованием эскроу-счетов, заключенных в 2022 году, снизилась на 7,6 млрд рублей с 17,3 млрд до 9,6 млрд рублей. Остатки средств на эскроу-счетах группы снизились в 1,6 раза и составили 8,1 млрд рублей. При этом процентные расходы, возникающие при признании кредитов с использованием эскроу-счетов по рыночной ставке, выросли в 14 раз — с 67 млн до 961 млн рублей. К слову, процентные расходы по кредитам и займам составляют 996 млн рублей.

Взятые кредиты на фоне текущей ключевой ставки выглядят очень дешевыми: если в 2021-м средняя ставка составляла 3,88%, то по итогам 2022-го — 6,09% годовых. В сегодняшней рыночной ситуации такие банковские займы смотрятся практически как беспроцентные.

Помимо банковских кредитов, источником заемных денег является открытый заемный рынок. В 2020-м компания выпустила облигаций на 1 млрд рублей, в 2021-м разместила еще один выпуск — уже на 3 млрд рублей, в декабре 2022 года — на 1,5 млрд рублей со сроком погашения до июня 2024-го. Остаток задолженности по таким займам на 1 января 2023 года — 4,8 млрд рублей.

Такие размещения диверсифицируют финансы, но обходятся дороже заемных банковских средств. Если по первому размещению купонная ставка составляла 12,5%, а для второго — 10,6%, то для декабрьского она уже составляет 14,5%. Итогом стало увеличение выплат с 208 млн до 401 млн рублей в виде процентов по облигациям.

В результате расширения займов объем активов, переданных в залог, вырос с 11,3 млрд до 16,1 млрд рублей, из которых 9,1 млрд приходится на инвестиционную недвижимость. Помимо этого, обеспеченные обязательства составили еще 16,1 млрд рублей. При этом собственный капитал «Джи-Групп» за 2022 год увеличился на 13% до 23,4 млрд рублей. В целом, как отмечают в компании, соотношение чистого долга к капиталу остается одним из лучших среди публичных девелоперов России.

источник: БИЗНЕС Online